Iglesias dominicanas importan vehículos de lujo libres de impuestos; Obispado de SFM importó 12 vehículos

SANTO DOMINGO- Más allá de la creencia generalizada de que las exoneraciones fiscales para la importación de vehículos benefician principalmente a funcionarios públicos, legisladores, diplomáticos o grandes concesionarios, los datos oficiales revelan una realidad menos visible pero igualmente significativa: las iglesias figuran entre los sectores con mayor acceso a este tipo de privilegio tributario en la República Dominicana.

Entre 2020 y 2024, diversas congregaciones religiosas importaron cientos de vehículos —incluidos modelos de lujo— sin pagar un solo centavo en impuestos, amparadas en un régimen fiscal que ha permanecido prácticamente inalterado por décadas.

De acuerdo con registros de la Dirección General de Impuestos Internos (DGII), analizados por Listín Diario, las instituciones religiosas adquirieron vehículos por un valor superior a RD$713 millones durante ese período, lo que implicó una pérdida fiscal de RD$294,746,725.31 en concepto de impuestos aduanales e internos cuya cifra representa una merma significativa para las finanzas públicas, especialmente en un contexto donde se debaten posibles reformas fiscales y la necesidad de racionalizar el gasto del Estado.

El marco legal que sustenta estas exoneraciones es el Concordato entre la Santa Sede y el Estado dominicano, firmado en 1954. Este acuerdo otorga a la Iglesia Católica —y, por extensión, mediante decisiones administrativas, a otras denominaciones religiosas— beneficios fiscales para la adquisición de bienes vinculados a su labor espiritual, educativa y comunitaria. Sin embargo, el uso actual de estas prerrogativas plantea dudas sobre su alineación con ese propósito original.

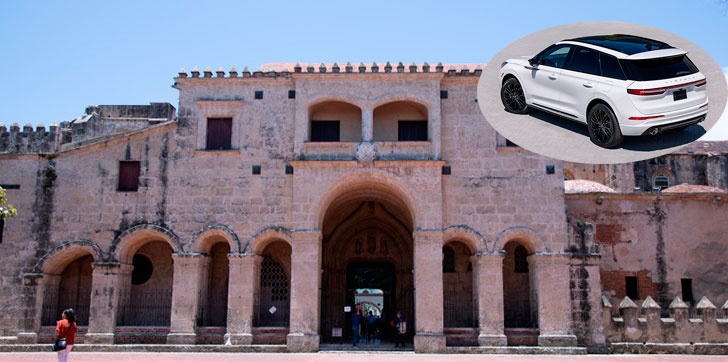

Durante el período analizado, decenas de entidades religiosas hicieron uso de este mecanismo. La Iglesia de Dios Inc. lideró la lista con 58 vehículos importados, seguida por la Unión Asociación Dominicana de los Adventistas del Séptimo Día, con 56 unidades. También figuran el Obispado de San Francisco de Macorís (12 vehículos), el Obispado de Santo Domingo (6), así como el Instituto Politécnico Loyola y la Compañía de Jesús, con entre dos y cuatro unidades cada una.

Mientras que la Iglesia Católica se beneficia directamente del Concordato de 1954, las iglesias evangélicas gestionan sus exoneraciones a través del Servicio Social de Iglesias Dominicanas (SSID), conforme a lo dispuesto en la resolución 5941. La entidad, reconocida oficialmente por el Estado dominicano, es la encargada de tramitar las solicitudes de exoneración de impuestos aduanales en nombre de las congregaciones evangélicas.

El procedimiento está regulado por la Ventanilla Única de Comercio Exterior (VUCE-RD) y requiere que el SSID participe en varias etapas del proceso, desde la validación inicial hasta la coordinación con las autoridades aduaneras. A través de este mecanismo, decenas de iglesias no católicas acceden cada año al beneficio de importar vehículos sin pagar impuestos, bajo el supuesto de que serán utilizados en funciones pastorales, sociales o comunitarias.

Aunque en teoría las exoneraciones son solicitadas por las instituciones religiosas, en la práctica, la mayoría de los vehículos aparece a nombre de concesionarios privados. Delta Comercial S.A., por ejemplo, figura como el principal proveedor, con 185 unidades vendidas a iglesias, superando incluso a las propias entidades religiosas en número de registros.

Este hecho revela fallas estructurales en el sistema de control estatal. Idealmente, las listas deberían estar encabezadas por las instituciones religiosas que gestionan directamente las exoneraciones, y no por intermediarios comerciales. Esta situación evidencia la necesidad de que el Estado depure los registros, identifique a los beneficiarios reales y determine con claridad el uso final de los vehículos importados.

A ello se suma la ausencia de auditorías públicas y mecanismos de verificación efectivos. No hay constancia de que las autoridades fiscales realicen inspecciones sistemáticas para confirmar que los vehículos se utilizan en actividades religiosas, educativas o sociales, como establece el marco legal. Este vacío en la supervisión ha permitido que el régimen de exenciones evolucione hacia un mecanismo de consumo privilegiado, más que un verdadero instrumento de apoyo comunitario.

Lujo sin justificación

La naturaleza de los vehículos importados refuerza esta percepción. Entre las unidades figuran modelos de alta gama como el BMW X7, Mercedes-Benz GLE 350, Volvo XC90, Lincoln Corsair y diversos todoterrenos Jeep, con precios que superan los tres millones de pesos. Aunque también se registran vehículos de trabajo como camionetas Toyota Hilux, SUV Honda CR-V y minibuses Toyota Hiace, la creciente presencia de modelos recientes —incluso de los años 2024 y 2025— sugiere un patrón de renovación de flota alejado del perfil de necesidad básica.

Este escenario plantea un dilema para la administración pública. El régimen vigente —legítimo en su origen— carece hoy de filtros actualizados o criterios diferenciados que permitan evaluar la pertinencia de cada exoneración. Como resultado, ha perdido su orientación original y se ha convertido en un instrumento vulnerable al uso indebido.

Hacia un régimen más transparente

Más que eliminar los incentivos fiscales para las instituciones religiosas, el reto consiste en reformarlos y fiscalizarlos con rigor para que cumplan su propósito. Es fundamental establecer un registro público de beneficiarios, definir criterios objetivos de elegibilidad y aplicar auditorías periódicas. Estas medidas permitirían garantizar un uso responsable de los recursos fiscales y restaurar la integridad del sistema tributario.

El actual esquema ha derivado en una pérdida fiscal multimillonaria sin una justificación clara en términos de retorno social. Ante esta realidad, urge avanzar hacia un sistema más transparente, equitativo y funcional, que limite el privilegio y priorice el verdadero interés público.